リクルートカードをMastercardで作ったので、体験レビューをお伝えします。自営業の私でも審査が通るかなどにも注目です。

もくじ

リクルートカードを作った背景

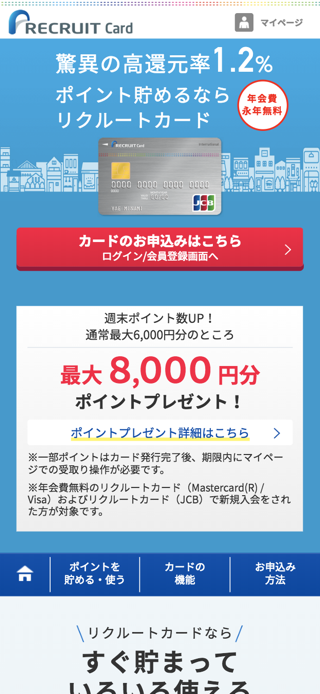

1.2%の高還元率

やはり年会費無料なのに1.2%というポイントの高還元率に惹かれました。

これまで使っていた1%還元率の楽天カードも上回ります。楽天カードについては以下に書きました。

下の記事に書いたようにSUICAへのチャージについては、1.5%の還元率になるビックカメラSUICAカードなどのビューカード系にかないませんが、通常の買い物については1.2%のリクルートカードが最高になります。

ポイントの使い道が多い

還元されるポイントは、リクルートグループのWEBサイトで使えます。また、Pontaという電子マネーに変換することで、ローソン、ケンタッキー、GEOなどの街のお店でも使うことができ、ほとんど現金と同じ価値があると考えました。

※2023年追記

私自身は、ホットペッパービューティーで使っています。ほとんどの美容室がこのサイトから予約でき、予約時にポイントを使えます。店舗での決済時、ポイント分が減額されます。

美容室に定期的に行く方ならこの使い方が良いのかなと思います。ホットペッパービューティー自体の利用でもポイントが貯まりますし。

【封鎖済】nanacoへのチャージもポイント対象

nanacoという電子マネーで、年金や税金などの公共料金を払うことができます。

2020年3月12日より、nanacoにチャージするクレジットカードとして新規登録ができるのは、セブンカードシリーズのみとなりました。したがって、リクルートカードの新規登録はできません。既に登録済みであれば、引き続き利用できます。

現在、公共料金を払うなら、リクルートカード⇒JAL Pay⇒モバイルWAON⇒楽天Payというルートが還元率も高めでおすすめです。それについて後半で詳しく説明しています。

リクルートカードでチャージすることで、1.2%(JCBは0.75%)のポイント還元を受けることができます。

ただし、月間30,000円までがポイント対象になり、それ以上は対象外になります。

【重要なお知らせ】 リクルートカードにおける電子マネーチャージご利用分のポイント加算対象の改定について

年金をnanacoで払ったので記事にしました。

申込

以下から申し込みます。

リクルートIDでログインします。まだ持っていない人は新規登録をします。

JCB、Mastercard、Visaのどれにするか選びます。ちなみに、Visaについては下のように「※Visaをご利用の方はこちら」と小さくしか表記されない場合があります。これはリクルートカードがMastercard推しのためだと思われます。

今回はMastercardを選択します。

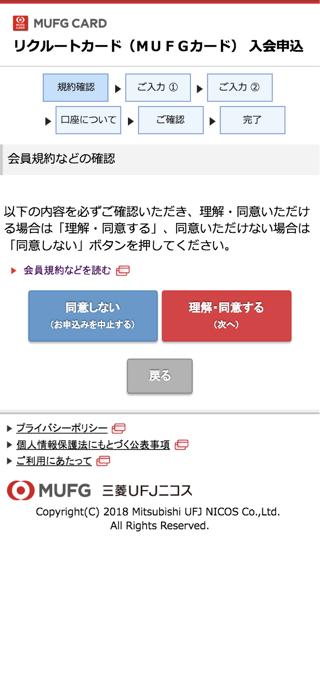

規約を読んで同意します。

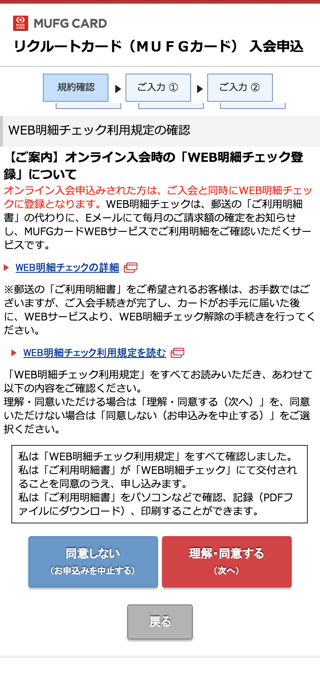

WEB明細チェック利用規定を読んで同意します。

情報を入力していきます。

仕事や収入についても入力していきます。

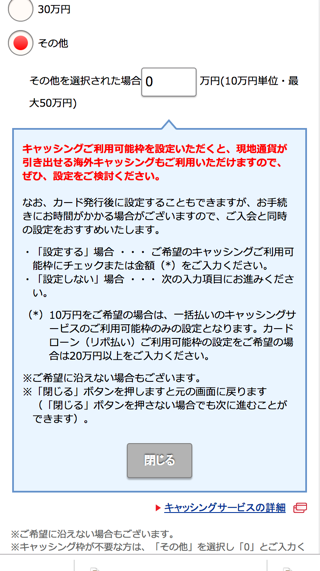

キャッシングを利用しない人は0にします。楽PAYというリボルビングサービスも使わなければ、「楽PAYに登録しない」を選びましょう。最初はどちらも利用するチェックになっているので、注意してください。

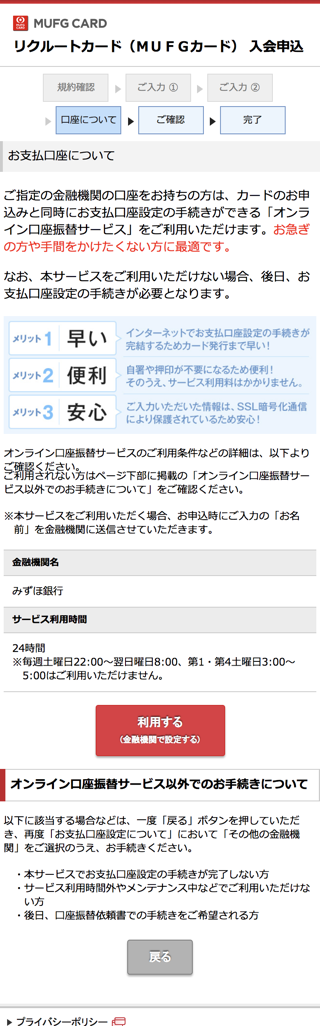

オンライン口座振替サービスでの設定がおすすめです。

このページの後、金融機関のサイトに移動します。

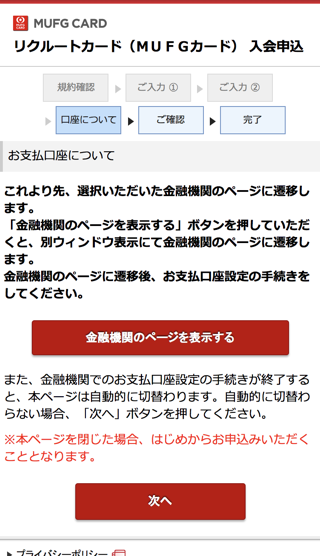

私が使っているみずほ銀行のオンライン口座振替サービスでの設定の流れは以下にまとめました。

金融機関のサイトから、再度リクルートカードの申込サイトに戻ってきます。

ここまで入力した内容が表示されるので最終確認をします。

これで申込は完了です。

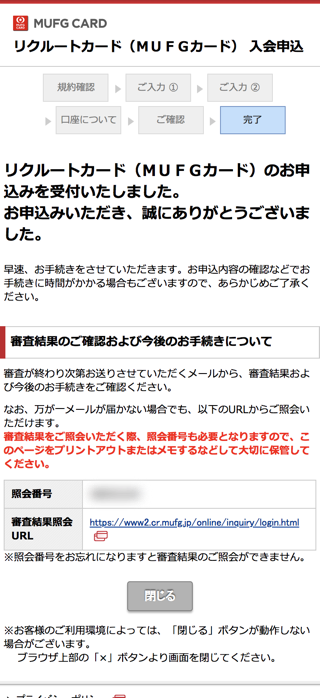

審査完了

申込の翌日にメールで審査が完了した旨が届きました。

メールに載ったURLに同じくメールにある照会番号と自分の生年月日を入力すると、結果が表示されます。

自営業の私でも無事に通りました。

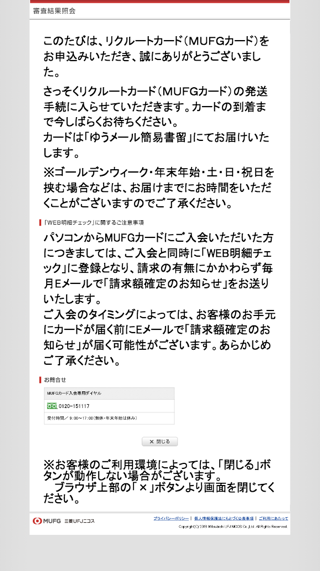

到着

申込から6日後に簡易書留で次の封筒が自宅に届きました。

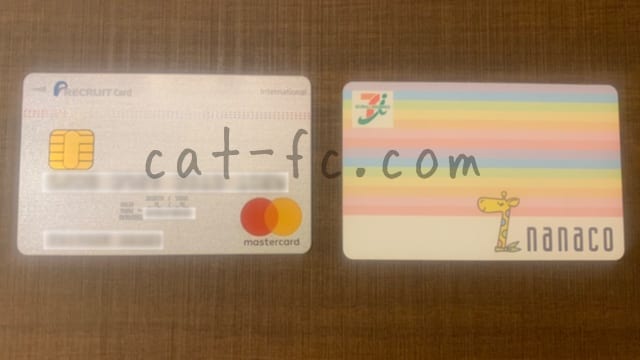

中身はこんな感じ。

カードの表です。

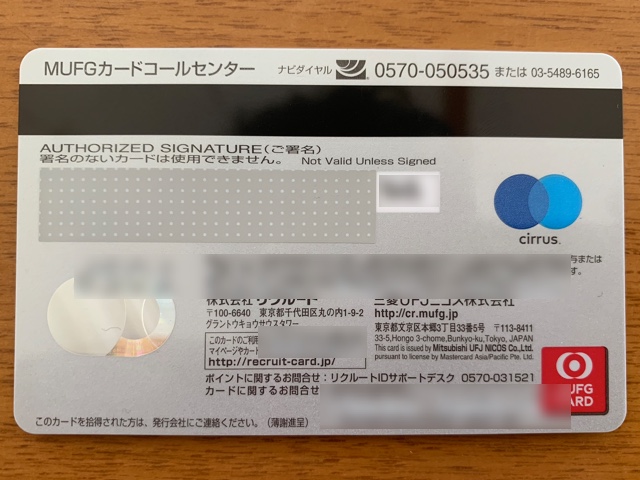

裏面はこうなっています。

特典のポイントをもらう

JCBのみになりますが、特典の6,000円分のポイントをもらいます。もらいかたについては下に書いています。

ただ、注意点があります。

普段の買い物で還元されるポイントはPontaに変換できますが、特典のポイントは利用可能な期限が決まっていて、Pontaには変換できません。

また、6,000ポイントのうち4,000ポイントは、携帯の支払いに使った場合にしかもらえません。しかも携帯のキャリアはNTTドコモ、au、softbank、Y!モバイル、ahamo、povo、LINEMOに限定されます。

モバイルSUICAチャージの3万円制限を外す裏技

前述したように、nanacoやモバイルSUICAへのチャージには月に30,000円までがポイント加算対象という限度がありました。

しかしJAL Payというサービスへのチャージは3万円制限が対象外です。さらにANA PayというサービスをモバイルSuicaとの間に挟むことができます。なので、30,000円の制限は無いも同然なのです。しかも、還元率が合計できるので最大2.7%まで上げることができます。

以下で説明したように、ビックカメラSUICAカードなどビューカード系のカードのルートの最大2.0%よりも高い数字になります。(両方ともJR系の店舗で利用した場合の数字)

楽天Pay経由で公共料金も払える

リクルートカードMastercard(R)はApple Payに登録することで、モバイルWAONにチャージできます。

とはいえ、先ほどのJAL Payの記事にも詳しく書きましたが、リクルートカードとモバイルWAONとの間にJAL Payが挟めるので、リクルートカードから直接モバイルWAONにチャージすることはないでしょう。モバイルWAONから楽天Payを経由して公共料金も払えてしまいます。それについては詳しく以下で説明しています。

まとめ

- ポイント還元率が年会費無料カードの中では最高レベルの1.2%

- 貯めたポイントはPontaへの変換など使い道が広い

- 申込みから6日で使用開始できる

- JAL PayやANA Payを使えば電子マネーに3万円制限の対象外でチャージできる

- 特典でもらえるポイントは期間限定でPontaに変換もできない

- 電子マネーへのチャージのポイント対象は月3万円までの制限がある

年会費をある程度払ったり、年間100万円分利用すればもっと高還元率にできるクレジットカードはあります。しかし、年会費無料で何の制限もなカードの中では、1.2%という最も高い還元率のリクルートカードは、意外と魅力的だと思います。