Kyashを2019年から使っているので現状の評価をお伝えしますね。だいぶ改悪されてきており、使う理由がかなり減ってきました。それでもまだあるわずかなメリットをご説明します。またこれから使う人は900円分のポイントがもらえます。それについても説明します。

もくじ

過ぎ去りしKyashの輝かしい時代

その昔、Kyashの輝かしい時代がありました。Kyashで店舗で支払うと、店員さんが「そのカード最近流行ってますよね!なんでですかね?」と聞いてくれたりして、還元率などについて得意気に教えてあげたりしていました。その頃の私の興奮は以下の記事に残っています。

今は見る影もないですね。

クレジットカードからのチャージだと0.2%還元

Kyashは銀行口座からもチャージできるようになっていて、チャージするとKyashマネーというものになります。もちろんクレジットカードからもチャージできて、チャージするとKyashバリューというものになります。

誰がわざわざ銀行口座からチャージするんですかね。それだと本物のクレジットカードの位置付けになってしまいます。クレジットカード側のポイントが無くなるということです。なので、私は銀行口座からチャージすることはありません。

とはいえ、以下の記事にあるように、Kyashマネーのほうが、出金ができるなど使用用途が広いです。

私は出金はしないのでどうでも良いのですが、ポイント還元率が違います。マネーの場合は1%なのですがバリューは0.2%です。また、月間100ポイントまでという制限があります。

100ポイントって!いくら使おうが100円分しか還元されないということです。つまり、0.2%なので、50,000円分までの利用しかポイントの対象にならないということです。(端数がなくて全てカウントされポイント対象になる場合)

リクルートカードから電子マネーに3万以上チャージしたい人には良い

何かの理由でリクルートカードから電子マネーに3万以上チャージしたい人にはいいかもしれません。リクルートカードは特定の電子マネーへのチャージは3万円までの使用しかポイントの対象になりません。

【重要なお知らせ】 リクルートカードにおける電子マネーチャージご利用分のポイント加算対象の改定について

しかし、Kyashはこの電子マネーに含まれていないので、Kyashへのチャージは全てポイントの対象となります。なので、Kyashからこれらの電子マネーにチャージすれば、リクルートカードのポイントは3万円を超えた部分にも全てつきます。

私の知っている範囲だと、nanacoは特定のクレジットカードからしかチャージできませんが、モバイルSuicaはKyashからチャージ可能です。ただ、以下のようにKyashのポイントはつきませんので、リクルートカードの1.2%分のみ付与されることになります。

とはいえ、モバイルSuicaは以下に書いたように、ビックカメラSUICAカードから直接チャージすれば1.5%付くので、リクルートカードの1.2%より上です。

ちなみに、リクルートカード⇒ANA Pay⇒モバイルSUICAというルートだとANA Payの0.5%加算されるので合計1.7%となりビックカメラSUICAカードよりも還元率を上げられます。ANA PayでモバイルSUICAにチャージするにはApple Payを使う必要がありますが、3万円の制限のようなものはありません。なので、Kyashを通すメリットがありません。

リアルカード発行で900円!

Kyashのカードには3種類あり、以下のページにあるように、その3種類で上限額など条件が違います。

上位タイプのKyash Card、シンプルでかっこいいですよね。

表面にはカードの情報など何も書いていませんが、裏側に書いてあります。

こんな封筒で家に届きます。

ただ、このリアルカード、無料ではありません。発行に900円かかるんです!

カードの有効期限は5年(60か月)です。なので、5年経つとまた900円かかると思われます。つまり一か月に15円かかり続けると言えます。

先ほど、月間100ポイントまで還元されると説明しましたが。この発行手数料を考えると、85円までしか還元されいと考えた方がいいです。

とは言え、朗報があります。友達紹介プログラムがあります。以下から申し込み、銀行口座から入金すると発行手数料と同じ900Pもらえます。

銀行口座からの入金といっても以下によると、入金口座への振込でも良いので、別にご自身の銀行口座の登録をしなくても可能です。

ただ、5年後にもし更新するとしたらそこで900円がかかってしまうのは変わりません。

そこで、

リアルカードって発行する必要ある?

ってのをもう一度考えてみてもいいかもしれません。下位バージョンのリアルカード、Kyash Card Liteも現在期間限定で発行手数料(300円)が無料になっていますが、5年後はどうなっているかわかりません。

なので、

Kyash Card Virtual、つまりリアルカード無しという選択肢もアリなのでは?

と思えてきます。というのは、先程のモバイルSUICAへのルートもKyashは店舗で使うのではなくオンラインでチャージするために使います。なので、リアルカードを使う機会はありません。還元率も同じだし、月間の上限100ポイントまでというのも同じです。

ただ、 1回あたりと1か月あたりの決済上限額が違います。

Kyasy Cardの場合、それぞれ30万円、100万円ですが、Kyash Card Virtualは10万円、15万円です。

一回で10万円以上決済する機会はそこまで多くはないとは思いますが、一か月で15万円以上使う人はかなり多いでしょう。なので、15万円を超えてきたら、リクルートカードで決済する、と意識する必要はあります。とはいえ、一か月に15万円使うことなんてない!っていう方にとってはKyash Card Virtualで全然問題ないと思います。

しかも、サポートに確認したところ、上述した紹介プログラムはKyash Card Lite、Kyash Card Virtualにも対応しています。なので、カード発行手数料がかからずに900ポイントがもらえることになります。

あと、最初の5年はKyash Cardを使って、更新の直前にkyash Card Virtualに切り替えるという手段も思い浮かびます。こういったことができるのかは検証しておりません。以下によると、Kyash Card⇒Kyash Card Liteの切り替えはできないと書いてありますね。だから難しいのかもしれません。

でも、最悪一度Kyash自体を解約してもう一度申し込めばいいのだとは思います。間が空いてしまうかもしれませんが、5年という期間に比べれば一瞬ですし、その期間はリクルートカードを使えばいいだけです。

ポイントサイト経由で登録すれば200円分のポイントゲット

ちなみに、わずかですが、登録時に酢百円分程度のポイントがもらえる方法があります。それはポイントサイトを経由することです。対応しているポイントサイトは以下以外にもあると思うので、お好きなものをご利用ください。

powl : Kyash(キャッシュ)チャージ式Visaカード

モッピー : Kyash(キャッシュ)チャージ式Visaカード

月100円は手間に見合うのか?

Kyashを挟むことで、面倒が一つ増えます。アプリを管理しなくてはならないし、しっかり残高が常に残るようにオートチャージの設定をしっかりしておかないといけないし。正直、年会費などは無料とはいえ、100円に見合っていない手間かもしれません。

なので、私はKyashを使うのはやめました。

リクルートカードのタッチ決済非対応を補う

Kyashの利用をやめて一つ気づくことがありました。

一つだけKyashを通すメリットがありました。リクルートカードのMastercard版ってリアルの店舗のタッチ決済が非対応なんですよね。Kyash CardはVisaタッチに対応しているので、Visaタッチ対応店で払うのは楽ですよね。そのためだけに使うのもアリかもしれません。ごく稀にあるんですよね。Suicaに対応していないのにVisaタッチには対応している店。

ポイントが有効期限切れで奪われる!

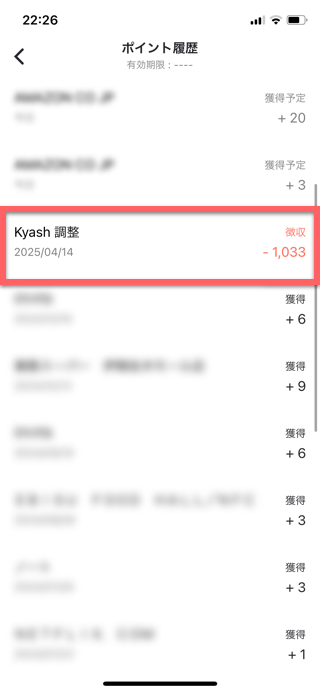

Kyashの利用をやめてしばらく放置していて、久しぶりにアプリを開いてみると、少し違和感を覚えました。

残高には1,988円残っていたのですが、ポイントはゼロでした。そんなことはあるのだろうかと思ってポイント履歴を見てみました。

そこには、「Kyash 調整 徴収」という謎の文言があり、1,033円分のポイントが失われ、そこでポイントがゼロになっていました。気になって自分のメールアドレスを検索してみると、理由がわかりました。

お客さまのポイントの有効期限がまもなく切れます。

ポイントの有効期限は、Kyash Visaカードによる最終取引日から180日です。

Kyash Visaカードによる取引が180日間ない場合、保有しているKyashポイントは失効します。

と言うことでした。このメールはポイントが失われた1か月ほど前に届いていました。

自分のせいですね。メールによく読んでその日にポイントを残高に変換しておくべきでした。しかし「徴収」という言葉はどうもこちらを馬鹿にしているように感じます。普通に「失効」で良いのではないでしょうか。

退会時に残高は1円単位でAmazonギフトに移行

使っていないサービスのアカウントを持ち続けるのは良くないと思ったので、Kyashの退会を心に決めました。残高を全て使い切ることにします。

しかし1円単位で使い切れる手軽な手段はなかなかありません。よくやく見つけましたのがAmazonギフトです。Amazonギフトを購入しておけば、いつでもAmazonの買い物に使うことができます。1円単位で金額を指定できます。「ギフト」といいますが、デジタルタイプなら物理的なカードなど介さずに、購入すると自分のAmazonギフト残高に加算されるだけです。

Amazonギフトを購入する前に、Kyashのオートチャージを解除してください。でないと購入した瞬間またKyashの残高が増えて、一生ゼロになりません。

さよならKyash!